第10章 投資で「人生のお金」を設計する?|資産運用の図解教室

将来のことなんて、どうなるかわからないから、20年先、30年先のことなんて考えられない。

そんな先のこと、まだ自分には関係ない。

長らくそう思ってきたモネも、自分の資産を上手に活用して、将来の自分の人生のために投資することの大切さが理解できるようになってきた。

しかし、「いつまでに」「どのぐらいの額」を目指せばいいのか、人生設計や目標がまだ、おぼろげのようだ。

そこでいつものブルベア先生に、

「人生における投資の目標」

についてたずねるのであった。

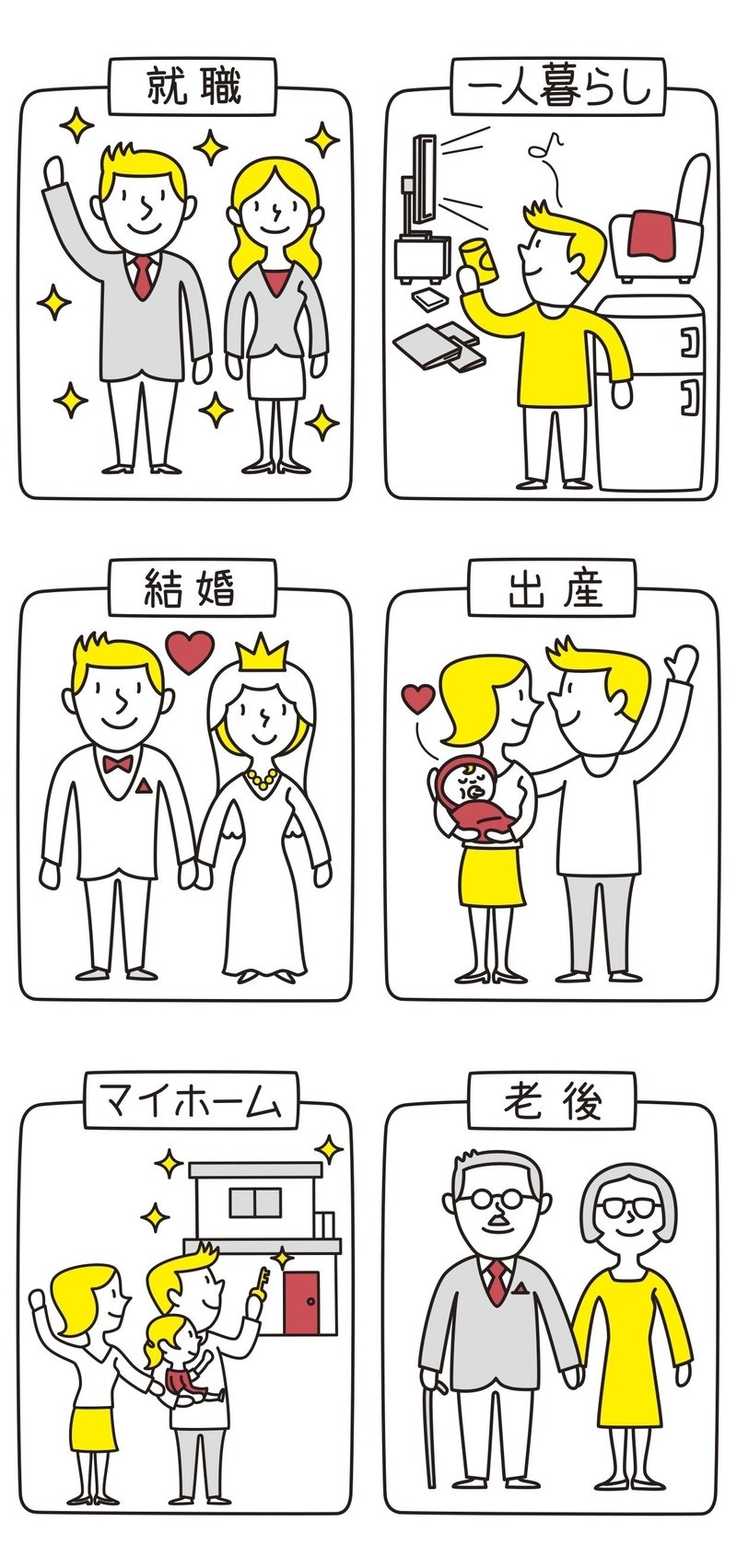

これからどういう人生を送りたいのか?

M:

本腰を入れて、投資をはじめようと思いはじめたんです。

でも、何となくやるよりも、目標や「将来いつまでにいくらぐらいに」のようなビジョンが見えてくれば、やる気の度合いが上がると思うんです。

B:

たしかに、考えなしに投資をやるよりも、ライフプラン、つまり、

「今後、自分はどういう人生を送りたいか?」

を考えながら投資に向き合ったほうが、成功につながりやすくなる。

ライフプランを立てるために、まずやるべきことは、

「自分の人生において、何歳の時にどんなライフイベントがあり、いくらかかるのか?」

ということを洗い出してみることだ。

M:

ライフイベント?初めて聞きました。

B:

ライフイベントとは、直訳すると「人生の出来事」。つまり多くの人が経験する人生的な出来事のことだ。

就職、一人暮らし、結婚や出産、マイカーやマイホームの購入など、多くの人の人生に共通して起こること。

ここには、たいがい、多額のお金が必要になってくる。

だから予め自分が何歳くらいの時に、どんなライフイベントがあるのか? 人生計画をノートに書き出してみると、クリアに見えてくることがある。

M:

へえ〜どんなことが見えてくるんだろう?

B:

見えてくるものとしては、大きく分けて2つある。

まず1つ目は「自分のやりたいこと、その期限が明確になる」。たとえば今20歳で、30歳までに家を買う、とする。

その頭金が300万円必要だとわかったら、毎月いくら貯める必要があるのか?どのくらいの利回りで、資産を運用するべきなのか見えてくるだろ?

M:

確かにそうですね!具体的な金額がわかると、毎月何をするべきかが見えてきますね。

そうすると、「今」やるべきこともはっきりしてきますね。

2つ目はなんですか?

B:

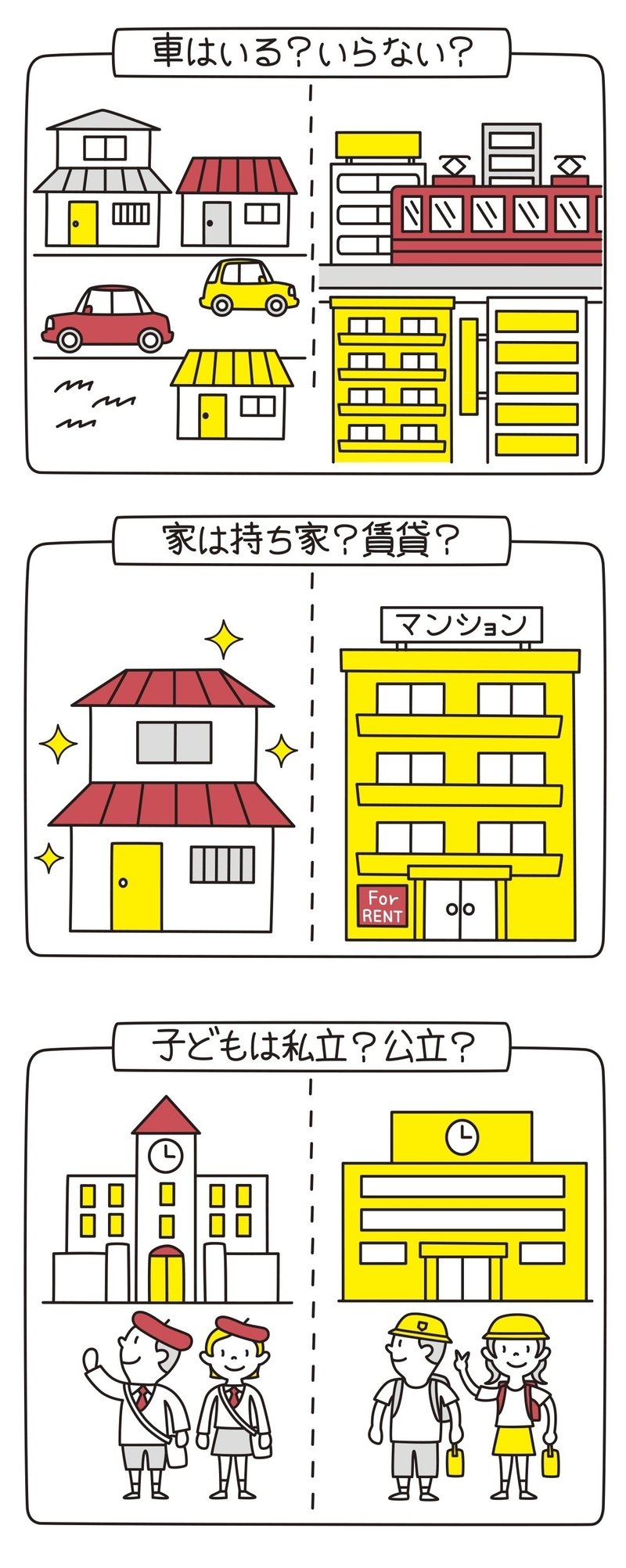

2つ目として見えてくるのは、「将来、何をやるか、何をやらないか?」だ。

たとえば都心の交通の便がいいところに住みたいから、車は要らないなとか、歳をとったら田舎暮らしをしたいな、と思っているなら、家は賃貸でもいいかな、という判断もできるだろ?

それから、子どもが生まれたら私立に行かせたいと考えているなら、それなりの資金が必要になることもわかるだろう。

人生計画を立てることで、自分の人生の取捨選択ができるんだよ。

ゴール(いつまでに?いくら?)を決める

B:

資産運用で大切なのは、

「いつまでに、いくら増やしたいのか?」

を割り出して、そのための運用法を見つけることだ。

投資に不慣れで「お金を増やす=預金する」という発想の人は、なかなかこの感覚がわかりづらいだろう。

「預金」というと、たとえば毎月決めた額を銀行に預けて積み上げていくという感覚になってしまうだろ。

でも、投資の運用の考えはちょっと違うんだ。

M:

たしかに、「お金が増える」というのは、毎月コツコツと銀行に預金をする、っていう感覚しか実感が持てません。

B:

まあ、今は、慌てなくても良い。

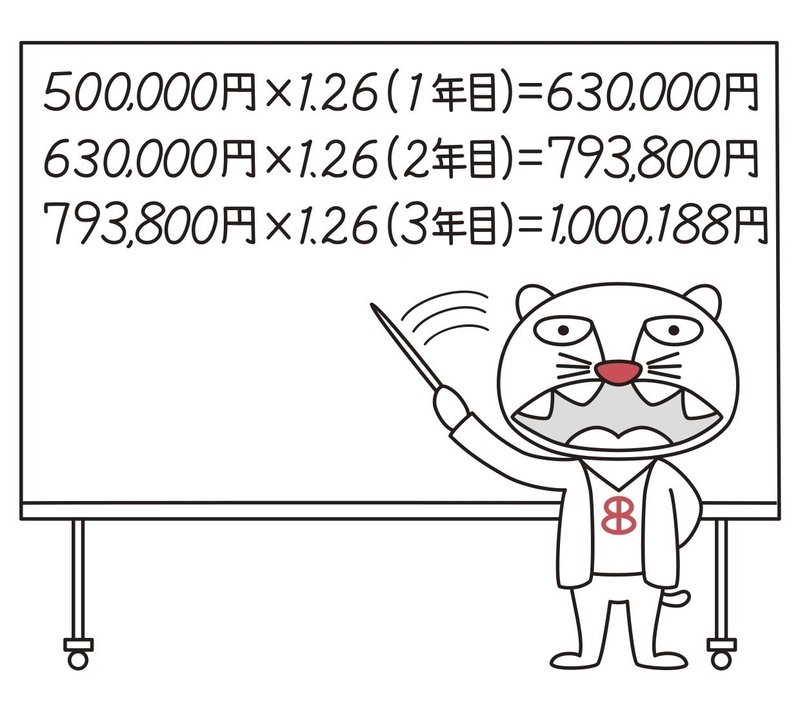

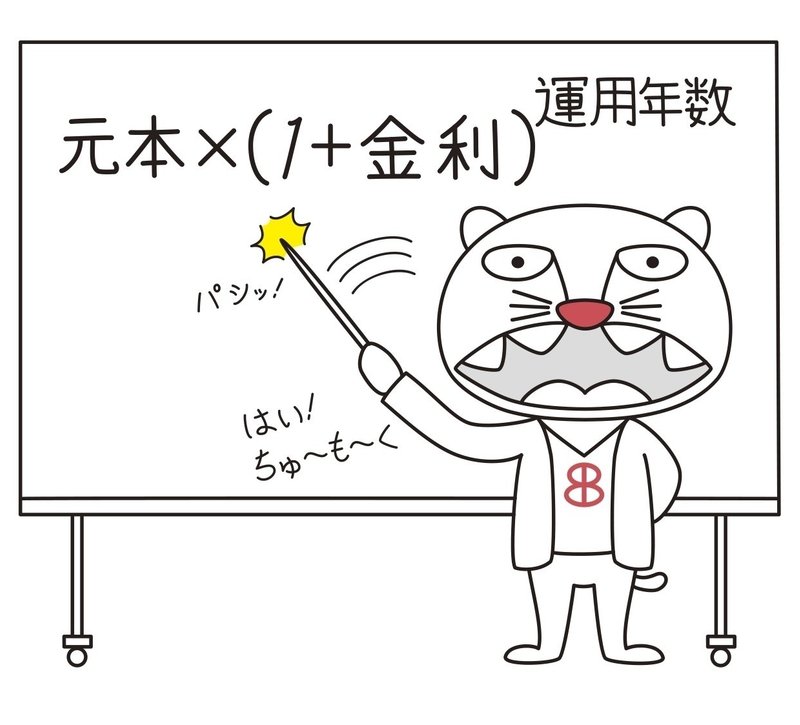

でもこれからは、こういう風に考えてみたらどうだ?たとえば、今手元に500,000円がある。

で、この500,000円、これを運用して3年で1,000,000円にしたいと考える。となると、下の計算のように、金利26%/年の金融商品に投資しないといけないってことになるわけだ。

金利が1年で26%の商品というのは、現実的には考えにくい数字で、とてもリスクの高い商品となるから、もしこんな商品があったなら元金が失われるリスクもとても高くなる。

つまり「超ハイリスク超ハイリターン」の運用方法って言えそうだ。

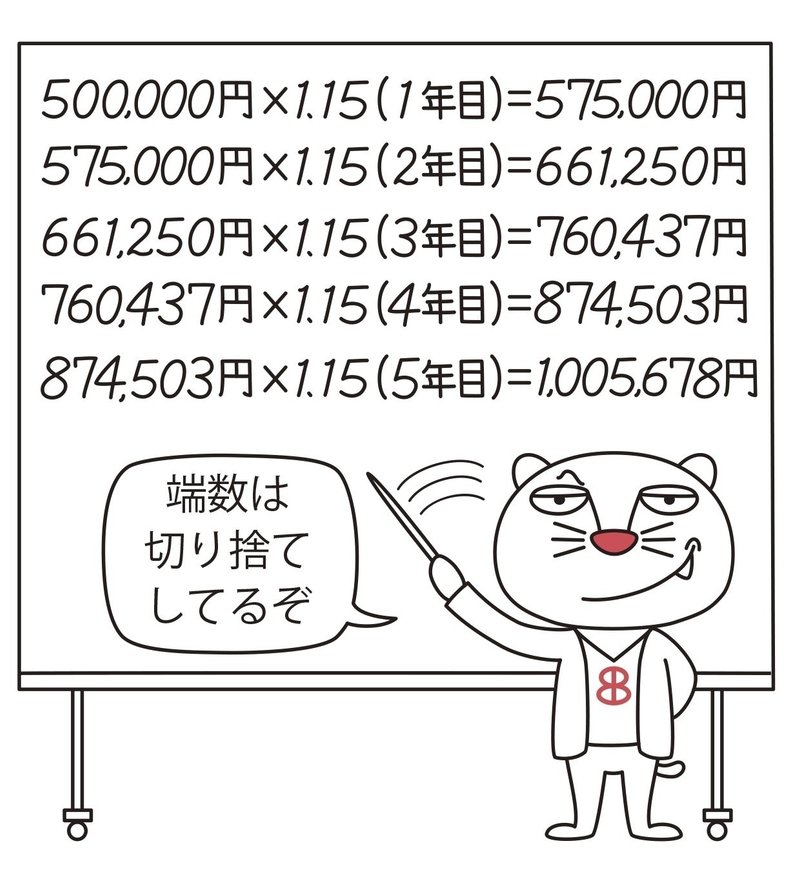

これがたとえば1年で15%ぐらいの金利の商品であるならば、

という計算になり、5年かければ目標額に達成できるだろう。

これでも、かなり高い数字で、非常にハイリスクでハイリターン運用だが、時間をかけることで%の数字が減るという仕組みだ。

M:

あ、本当だ!

つまり時間をかければ、リスクも抑えられるってことか!

ちなみにブルベア先生、この増えていく考え方は、前に教えてくれた「複利」の考え方ですよね?

B:

その通り、よく覚えていたな。だいぶ成長してるじゃないか。

投資は長い目で見ることが大事

M:

今までの話を聞いていると、投資というのは、その期間が長いほどリスクが低くなるってことですよね。

B:

うむ、投資には「短期、中期、長期」という言葉がよく使われる。

この言葉で定義される期間は人によっても、まちまちなものだ。だから一概には言えない。

前にも話をしたけれど、1ヵ月以内で売買をするような短期の投資はリスクが高いので、モネのような初心者にはあまりおすすめできない。

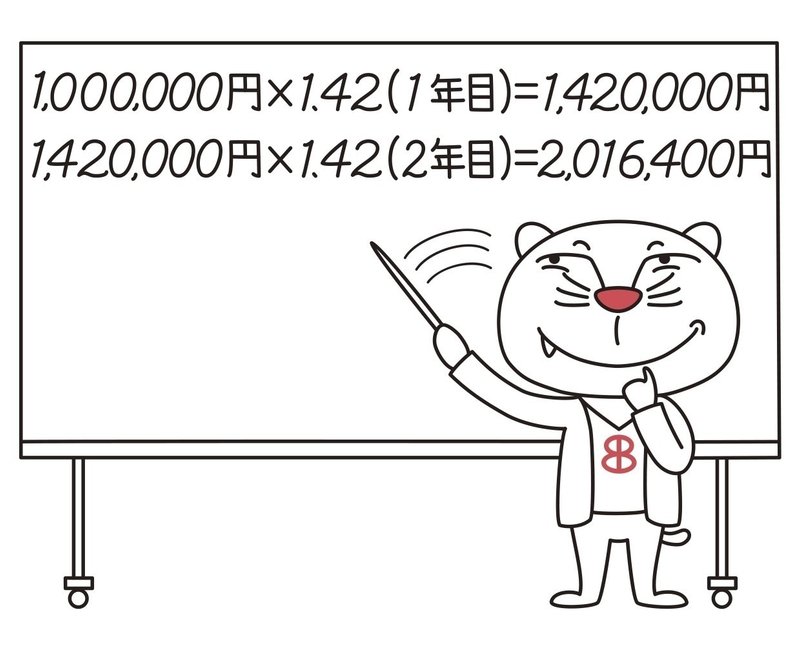

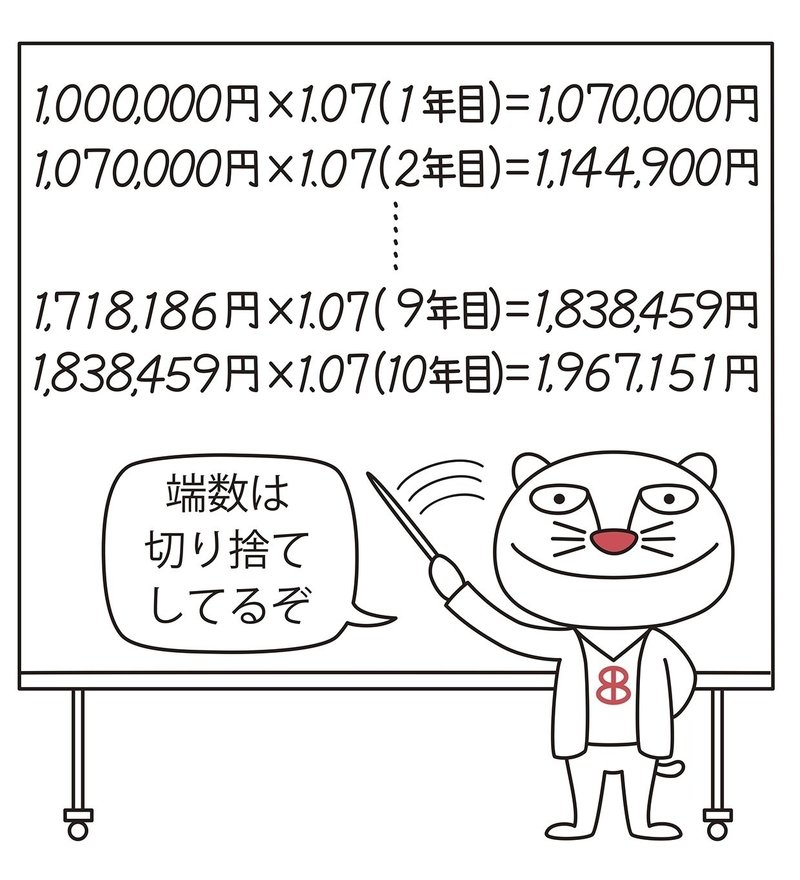

たとえばここに1,000,000円あったとして、これを2年間で2,000,000円にしたいと思ったら、

1.42つまり、年利42%(複利)の金融商品に投資しないといけない。

モネは、これを見てどう思う?

M:

うわ〜年利42%って、かなり高い金利に思えるなぁ?

よくわからないけど、やっぱり、ここまでくると、超ギャンブルって感じがしてしまいます。

B:

でも1,000,000円を10年で2,000,000円にすると考えたら

1.07つまり年利7%の金融商品に投資すれば、近いところまで達せられることになる。

これでも高い数字だが、現実的にありうる数字になってきた。

少なくとも、42%の年率の商品よりもリスクが減ったと考えられる。

M:

時間をかければ、リスクを比較的抑えた形で資産運用ができるってことかな~!

B:

まあ、なんども言うが絶対に増えるわけではない。

短期で資産を増やそうとするのではなくて、このように中長期的な視点で資産運用を考えることが大切なんだ。

覚えておこう、「72、114、144のルール」

B:

ここでモネに、便利な数字を教えてあげよう。

その数字とは「72、114、144」だ。

M:

ブルベア先生、この数字はいったいなんですか?

B:

これは、運用したいお金が2倍、3倍、4倍になるのに、だいたいどの位の時間が必要かがわかる魔法の数字だ。

2倍にするまでの時間が知りたいとき→「72」を使う(金利で割る)

3倍にするまでの時間が知りたいとき→「114」を使う(金利で割る)

4倍にするまでの時間が知りたいとき→「144」を使う(金利で割る)

たとえば、1,000,000円を2,000,000円、つまり2倍にしたい時、金利(複利)7%の金融商品なら

72÷7=約10.2年

もし金利(複利)10%の金融商品なら、

72÷10=7.2年

ということがわかるんだ。

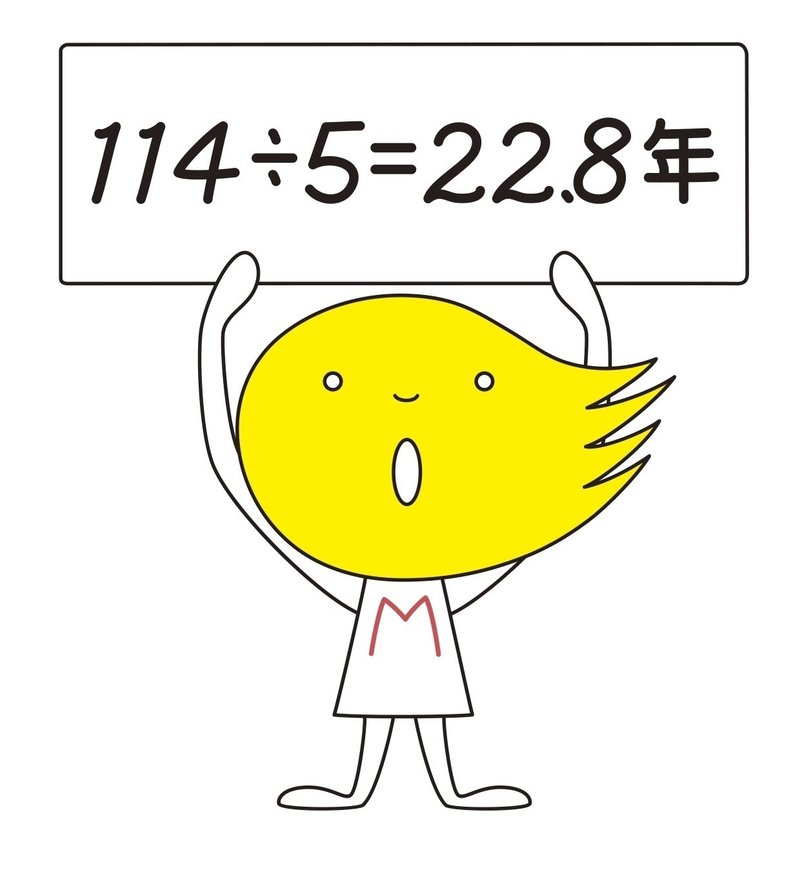

3倍になるまでを計算するなら、114を使うんだ。

たとえば、1,000,000円を3,000,000円、つまり3倍にしたい時、金利(複利)5%なら何年かかるかな?

M:

あ、いきなり計算振られた。弱るなぁ。エ〜っと、でもまてよ、こういうことかな?

つまり、 金利(複利)5%の金融商品で1000,000円を3000,000円に運用するには、22.8年かかるってことか!

ってことは、年利10%の金融商品なら11.4年ってことなのかな?

B:

大正解!なかなか飲み込みが早いじゃないか。

ちなみに144を使えば4倍、たとえば1,000,000円を4,000,000円に増やしたい、金利(複利)3%の金融商品なら、

144÷3=48年

ってことだね。これだとワシはもう、この世にいないかもしれないな。

M:

えっ!ブルベア先生って何歳なんですか!?

B:

残念だが、そういったプライベートな質問には答えるわけにはいかない。なんにせよ、魔法の数字は頭に入れておくといい。

ただし、この数字は、あくまでも目安だ。100%精度というわけじゃないことも知っておいてくれ。

極端な話をすれば、金利が80%など、数字が大きくなると、ズレも大きくなってくる。

まあ、現実的な金利の大きさなら、ほぼ算出できるがな。理解できたら、次に行くぞ!

M:

ちぇっ!先生に歳、ごまかされちゃったよ。

でも、魔法の数字面白いなぁ。これで、いろいろなパターンを計算できちゃうんだ~。

金利と利回りのお話

B:

さて、ちょっと賢くなったモネに、大事な話をしておこう。

金融商品というのは、それぞれがどんな商品なのか、その特徴を知っておくことも大切だけれど、金利や利回りのことを知っておくことも大切なんだ。

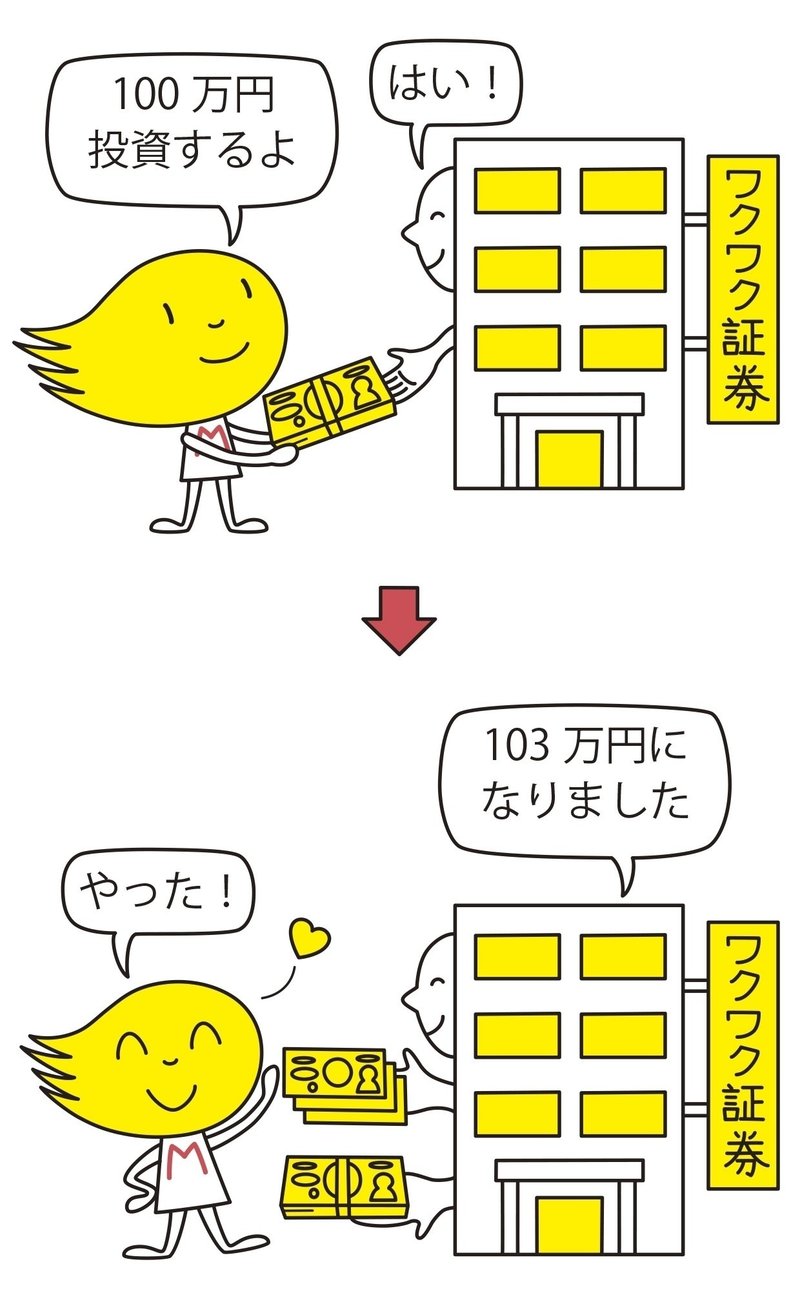

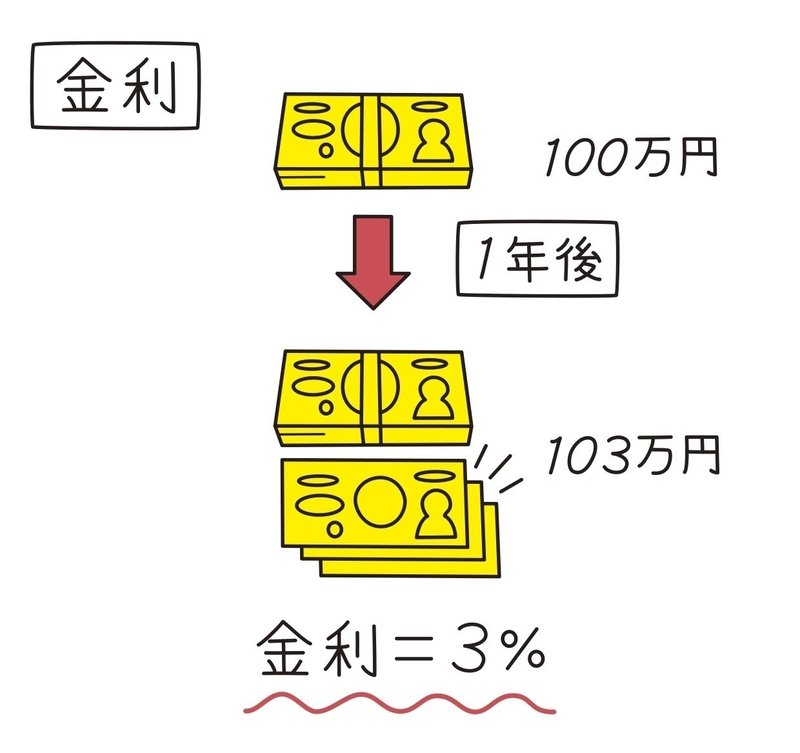

M:

ちょっと待った!金利というのはわかります。

たとえばある商品に1,000,000円投資して、1年後に30,000円増えていたら、金利(年利)3%ってことですね。

この金利ってやつはわかるんですが、利回りってなんですか?初耳です。

B:

うむ、うむ。説明してやろうか。

「利回り」というのはだな、利子も含めた年間の収益が、投資金額に対してどの位の割合なのかを示した数字だよ。

M:

全然わかりません。

B:

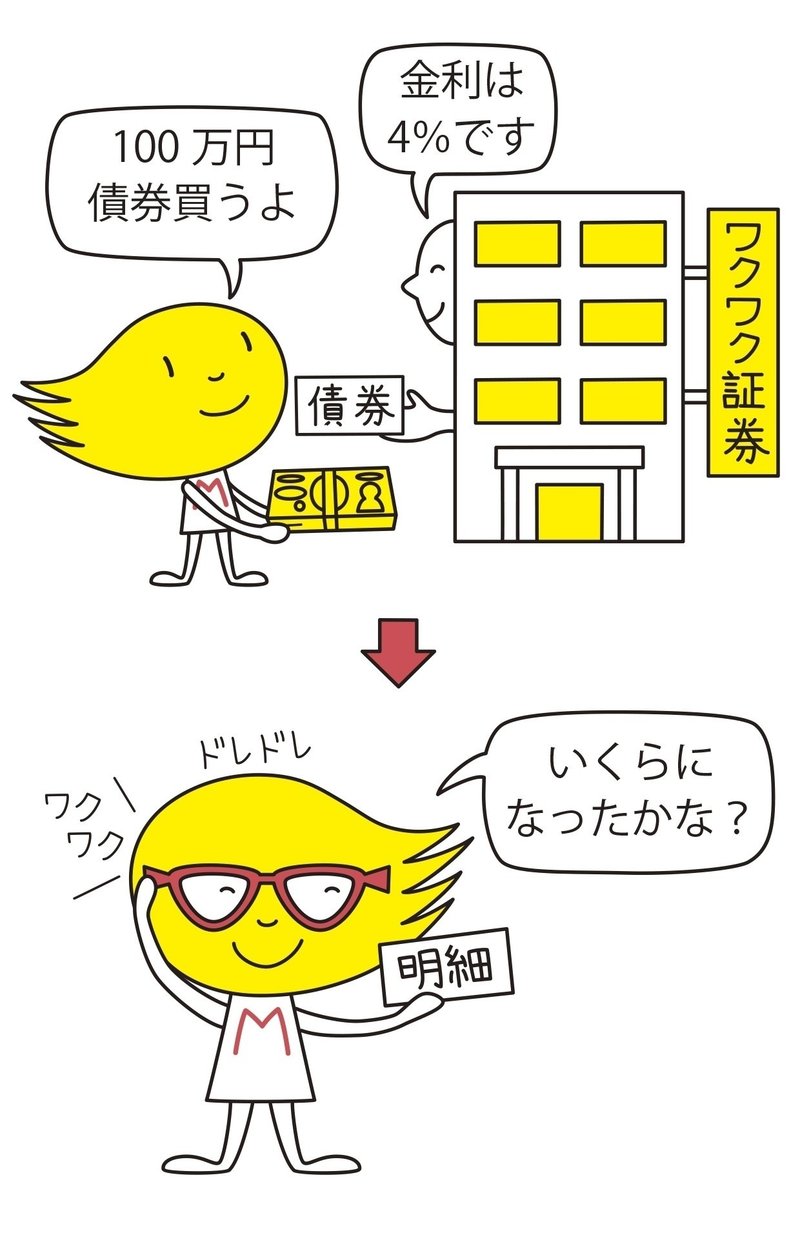

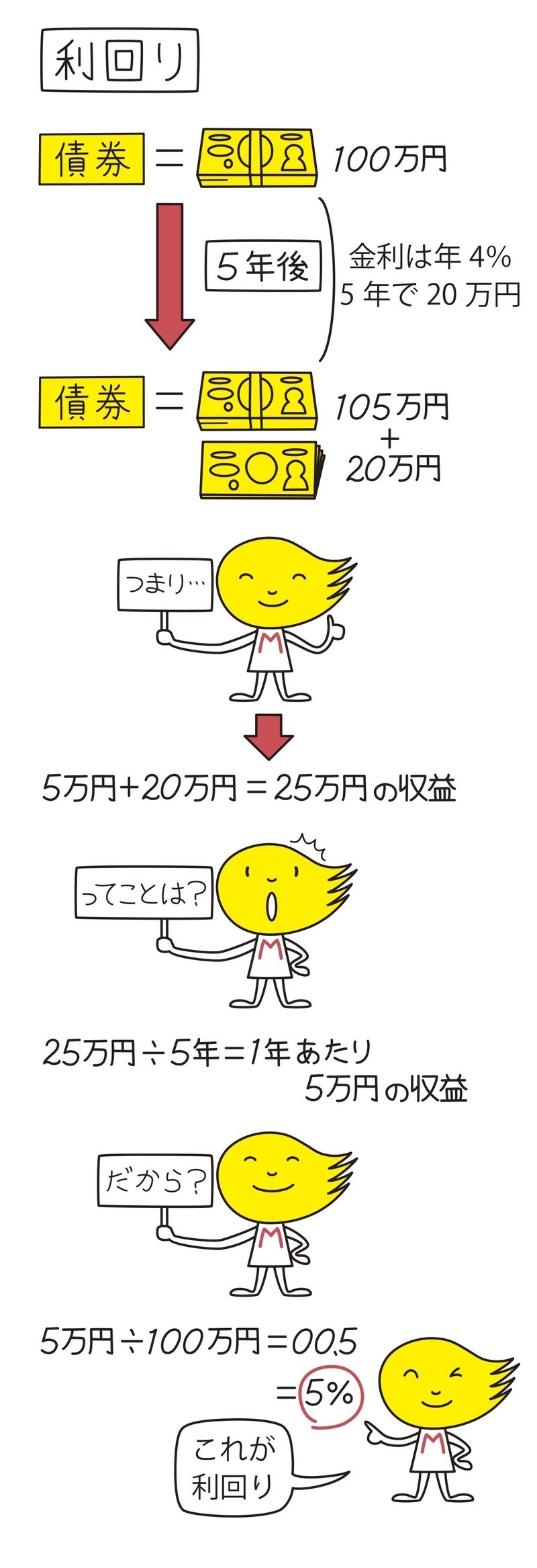

こういう時は、具体的に説明するとわかりやすいな。たとえばモネが1,000,000円である金融商品を購入したとしようか。

そうだな、ここではある債券を買ったとしよう。

その債券の年率金利が4%だとする。1年運用すると収益はいくらになると思う?

M:

先生、さすがにそのぐらいなら自分もわかりますよ。40,000円ですよね?

B:

正解だ。

ではその債券を5年間持っているとする。毎年40,000円収益が出るとしたら、5年でいくらになると思う?

M:

先生、バカにしないでください!「5年×40,000円=200,000円」ですよね。

B:

これも正解だ。

しかしっ!ここからがポイントなのだが、1,000,000円で買った債券が5年後に1,050,000円の値段に値上がりしたとする。

となると、全体の収益は、

(5年×40,000円=200,000円)

+

(1,050,000円で売れた−1000,000円で買った=50,000円)

=

250,000円

この250,000円を運用していた5年間で割ると、1年あたりに50,000円ってことになる。

ということは、この50,000円というのは、投資した額1,000,000円の5%だね。これが「利回り(年利回り)」という考え方だ。

50,000円= 投資した額1,000,000円の5%

この債券は「利回り5%」といえるんだ。

M:

おお、すごい!

っていうことは…。金利と利回りを説明すると、こうなりますか?

■ 金利

「金利」というのは、1年後にもらえる利子が、投資したお金(元本)と比べてどのぐらいの割合かって意味ですよね。

■利回り

「利回り」っていうのは、何年か運用した結果もらえる収益のトータルを、運用していた年数で割る。すると1年あたりの収益が出る。

でもって、その1年あたりの収益を最初に投資したお金(元本)と比べる。

比べた結果、対何%になっているか、これが利回りになるわけですね?

「ある目標」を達したい場合に「必要な利回り」が「何%」かを出す公式 ー 単利編

B:

おお、いきなり賢くなった感じだな。

まあ、きっとワシの教え方がいいからだと思うが…。まさにその通りだ。

ついでに、「ある目標」を達したい場合に「必要な利回り」が「何%」かを出す公式を教えておこう。

本来は税金を考えなくちゃいけないのだが、ややこしくなるから省略してやるぞ。

(最終的な利益額÷元本)÷運用年数×100=年利回り○%

たとえば、元本1,000,000円を10年間運用して、1,200,000円に増やしたいなら以下の計算になる。

目標:

10年間の運用で1,000,000円を1,200,000円にしたい!

↓

(200,000円÷1,000,000円)÷10年間×100=2%

つまり、年利回り2%で達成が可能だということだな。

「ある目標」を達したい場合に「必要な利回り」が「何%」かを出す公式 ー 複利編

M:

先生、利回りのことはよくわかりました。でも先生、これは単利の場合ですよね。複利の場合はどういう計算になるんですか?

B:

いい質問だね〜。複利の場合はかなり複雑だから、細かい説明はするのはやめよう。もし興味があるなら以下の式だけを覚えておけばいいんじゃないかな?

たとえば、元本1,000,000円で、金利が8%、運用年数5年だったとすると以下の計算計算式になるね。

1,000,000円×(1+0.08)5乗 = 約 1,469,327円

M:

先生、確かにいきなり計算が複雑になるんだなあ。これはちょっと参考にするだけにしといた方が良さそうだ。

先生、今日は、このあたりで失礼させてください!

B:

おっ、なんだ。モネから授業を切り上げるのか。まあ、今日はこのあたりにしといてやるか。

「人生のお金」について真剣に考え始めたモネ。

具体的な人生計画に必要なお金を、「いつまでに」「どうやって」増やすかということを考えていくための方法を学んだようだ。

運用するお金のメドも立ったし、投資をはやくはじめたい!という気持ちが高まりはじめたようだ。

そして、やるなら投資の代表格でもある株式投資をやってみたい、と考えたのだった。

見れば、夕陽が空を赤く染めていた。

株式投資をするなら、もっとそのことについて知らないと、そう思ったモネは、燃えるような夕陽に向かって叫ぶのだった。

「よーし!株式投資を早速はじめてみるぞ!」

つづく

【 資産運用の図解教室 の 目次 】

第0章 お金を増やす、ということ 。

第1章 「投資」による「資産運用」って、なんだ?

第2章 投資で得られる未来?ー前編

第3章 投資で得られる未来?―後編

第4章 投資をすればお金は増えるの?

第5章 投資って、危険なの!? 〜リスクとリターンのお話

第6章 今の時代を考えると、預金?それとも投資?

第7章 投資の種類のお話 〜前編〜 投資のいろいろ

第8章 投資の種類のお話 〜後編〜 投資のいろいろ

第9章 投資に使うお金? 余裕資金って、なんだ?

第10章 投資で「人生のお金」を設計する?

第11章ー前編 テーマを見据えて投資をする? テーマ投資・テーマ株に挑むには?

第11章ー後編 テーマを見据えて投資をする? テーマ投資・テーマ株に挑むには?

第12章 ロボットが投資のお手伝いだって?〜ロボアドのお話〜

第13章 株式投資ライフをはじめよう

第14章 株を買う・売るってどうやるのかな?

第15章 株式の銘柄とチャートってなんだろう?

第16章 自分の株式投資のスタイルについて考える

第17章 株価以外の「株の価値」?その良し悪しを見極められる指標って?

第18章 誰かの一言で、株価が動くの?

第19章 株の分散投資って、どういうこと?

第20章 資産運用って、結局のところ、まとめるとなに?